文:恒大研究(jiū)院 任泽平 熊柴 华炎雪 梁颖 孙婉莹

一、中(zhōng)国(guó)在抗(kàng)击疫情(qíng)和(hé)生产恢复方面走在全球(qiú)前面(miàn),但要做好应对(duì)全球(qiú)经济金融危机的充分准(zhǔn)备

现在(zài)已经不(bú)仅是疫情(qíng)全球(qiú)大(dà)流行,我们要做(zuò)好应对新一(yī)轮全球经济(jì)金(jīn)融危机的(de)充分(fèn)准(zhǔn)备(bèi)。1、1-2月经(jīng)济(jì)短暂(zàn)停摆,用较大的短期代(dài)价换(huàn)取(qǔ)了长期胜利,当前(qián)国(guó)内疫情有效遏制,经(jīng)济活动正快(kuài)速恢复。受疫情冲击,中国1-2月经济暂时停摆,生(shēng)产投资消费冰封,经济(jì)数据暴跌,一(yī)季度GDP已铁(tiě)定负增(zēng)长。代价沉重,胜利来之不易。1-2月规模以上工业(yè)增加值同比-13.5%,2019年12月为6.9%。1-2月(yuè)城(chéng)镇(zhèn)固定资产(chǎn)投(tóu)资(不(bú)含农户(hù))同比-24.5%,2019年为5.4%。1-2月房(fáng)地(dì)产开发(fā)投资同比-16.3%,2019年(nián)为9.9%。1-2月社会消(xiāo)费品零售总额同比-20.5%,2019年12月为8%。2月(yuè)新增社会融资规模为8554亿元(yuán),比上年同期少增1111亿元。

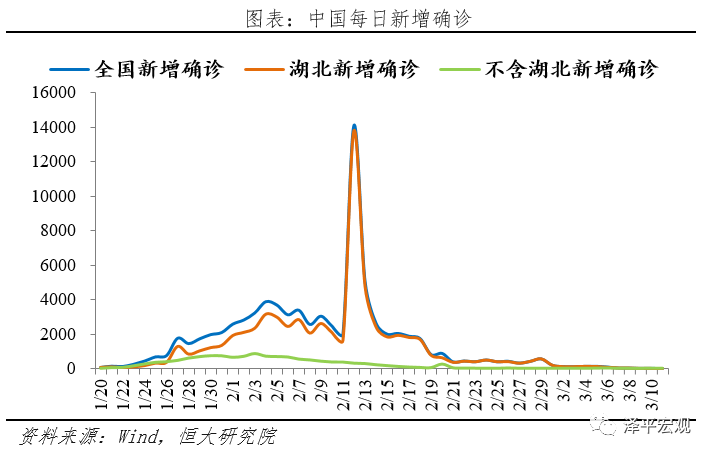

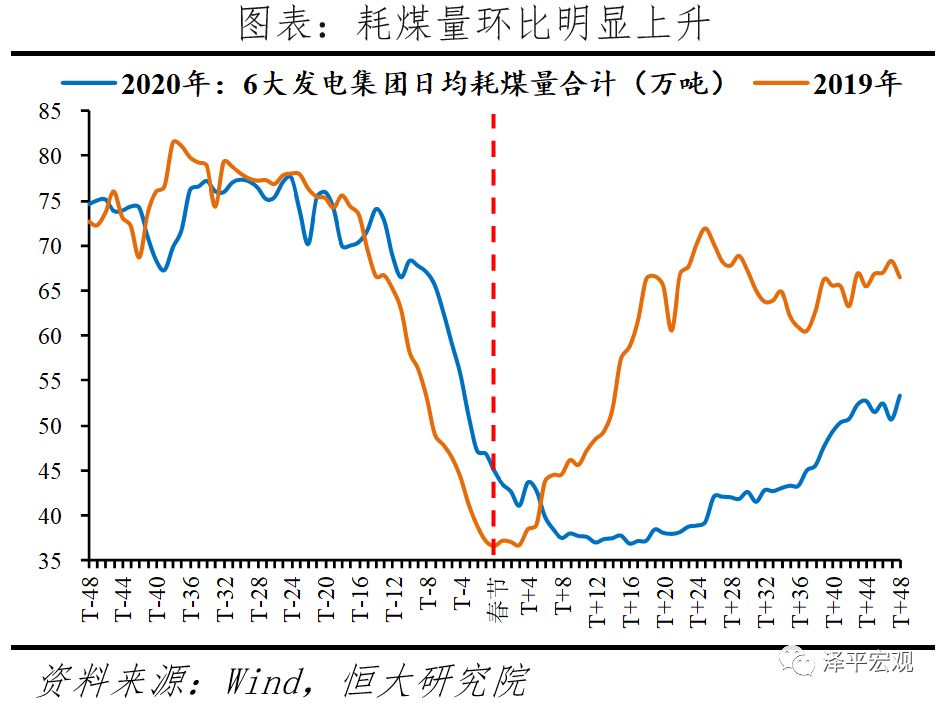

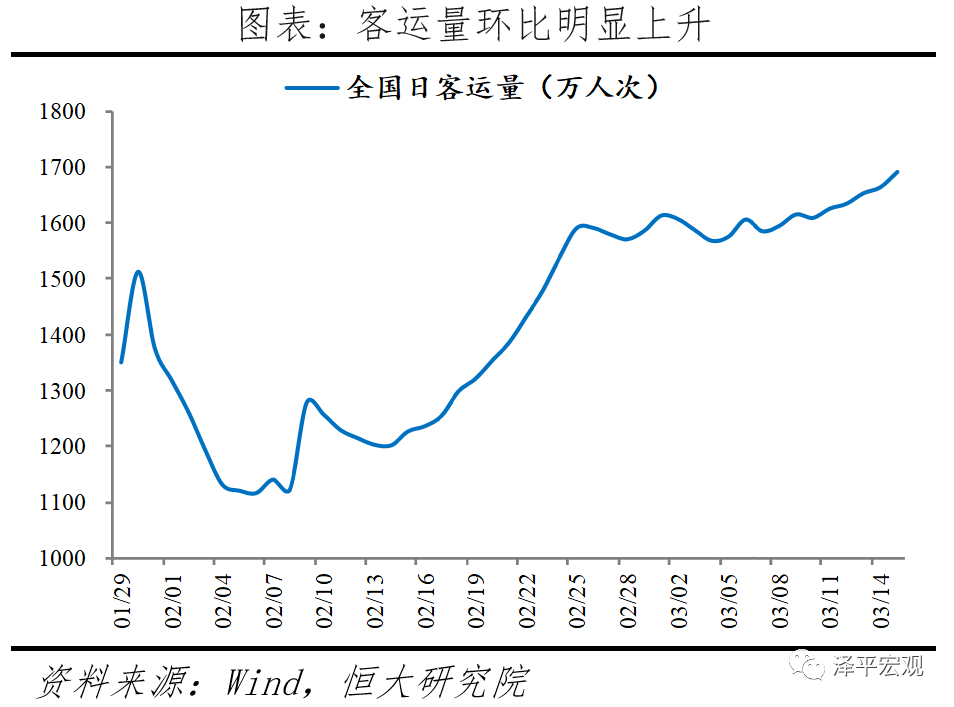

中国疫情(qíng)正得到(dào)有效(xiào)控(kòng)制,从发(fā)电量、客运量等数据(jù)看,2月中下(xià)旬以来国内经济活动(dòng)在快速恢复。截至3月16日,武(wǔ)汉以外(wài)连续5天无境内新增,武汉新增(zēng)确诊已连续(xù)6天(tiān)保持在个位数。从(cóng)高频数据(jù)看,3月(yuè)前17天六大电(diàn)厂日均耗煤量较2月环比增长(zhǎng)27.7%,前15天商(shāng)品(pǐn)房(fáng)日均(jun1)成交面(miàn)积较2月环比增长193%,前15天全国日均客运量较2月环比增长22.5%。国家发改委(wěi)3月17日表示,除湖(hú)北等(děng)个别省份外,全国(guó)其他省(区、市)规模以(yǐ)上工(gōng)业企业复工率均(jun1)已超过(guò)90%,其中浙江(jiāng)、江苏、上海、山东(dōng)、广西、重庆等已接近100%;货运(yùn)也已正常化(huà),铁路装车数已恢复到正常水平,民航、港口(kǒu)、水运均正常运营(yíng);3月16日调度发电量达178亿千(qiān)瓦时,明(míng)显高于2月底的162亿千(qiān)瓦时,上(shàng)升9.9%。

后半段还不能大意,防止疫情死灰复燃,企业(yè)恢复生产仍困难重(chóng)重。下一步国内的任务(wù)是(shì)尽快恢复生(shēng)产生活,经济“停摆”对(duì)大多数(shù)行业均造(zào)成明显(xiǎn)冲(chōng)击,特别是聚集性行(háng)业、高负债(zhài)企业(yè)、民营中小微企业,部分企业(yè)面临(lín)现金流断(duàn)裂风险。加之全球(qiú)疫情蔓延(yán),将通过产业链、贸(mào)易、外需、金(jīn)融市(shì)场等(děng)传导至国内。必(bì)须大力帮助企(qǐ)业渡过(guò)难关,防止出现倒闭潮(cháo)、失业潮。

2、未来(lái)的风险点主(zhǔ)要是疫情全球(qiú)大流(liú)行(háng)的二次输入风险、经济衰(shuāi)退风险和金(jīn)融(róng)市场传染。

截(jié)至3月17日,疫情已蔓延至海外150多个国家和地区、超过10万人,全球股市(shì)暴跌,油(yóu)价史诗级暴(bào)跌,各(gè)国掀起降(jiàng)息潮。目前(qián)来看(kàn),由于(yú)国情不同,欧(ōu)美(měi)在采(cǎi)取强力隔(gé)离、暂停聚集性(xìng)活动等措施可能不如中国(guó),这势必导致海外的防疫过程会更漫长,由此付(fù)出的(de)代价可能比中国(guó)更大(dà)。近期美欧主要股市跌幅均(jun1)超过20%,跌入技术性熊市,美股(gǔ)甚(shèn)至3次熔断,而A股跌幅较小、相(xiàng)对稳健,一方面反应了(le)中国在抗(kàng)击疫情和恢复生产方面的积(jī)极进展,另一方(fāng)面也反应(yīng)了投资者对欧美疫情蔓延更严重更(gèng)久(jiǔ)、陷入经济衰退、引(yǐn)爆金融危机(jī)等的担心。而事实上投资者已经在(zài)往流动(dòng)性危机、金(jīn)融危机的方向进(jìn)行恐慌性(xìng)交易,风险(xiǎn)资产暴跌,资金躲(duǒ)进避险资产,甚至抢流动性。

3、美欧一开始麻(má)痹大意不重视,错失控制疫情的黄金窗口期,未来(lái)牺牲短期经济(jì)升级防疫手段是(shì)关键,考验各(gè)国国家动员能力。1月30日美国商务部长威尔(ěr)伯.罗斯在接受美(měi)国福克斯新闻网采访时表(biǎo)示,中国发(fā)生的新型冠状病毒疫情,将“有助于”加速制造业回(huí)流美国。完全是隔(gé)岸观火、幸灾乐(lè)祸的心(xīn)态。美(měi)国(guó)对(duì)疫情一开始不够重(chóng)视,特(tè)朗(lǎng)普负有不可推脱的(de)责任,在2-3月的(de)防疫黄金时间窗(chuāng)口(kǒu),不断向民众释(shì)放(fàng)美国疫情不严(yán)重、美国防疫效果极佳的错(cuò)误(wù)信号,甚至佛系地认为(wéi)疫情会自动消失。直到疫(yì)情3月(yuè)份之后疫情大面(miàn)积爆发,3月(yuè)14日才被迫宣布国家(jiā)进入紧急状态。目(mù)前欧美亚都在升(shēng)级防(fáng)疫措施,严峻考验(yàn)各国国家动员能力(lì)和医疗科技水(shuǐ)平,美国有望逐步控制疫(yì)情(qíng),真正值得担心的是欧洲,这在意大(dà)利、法国等控制债务(wù)和处理移民问题(tí)上可见一(yī)斑,德(dé)国相对好(hǎo)一些。意大利成为(wéi)海外疫情最严重的国家(jiā),实施全国封锁。韩国疫情一开(kāi)始因(yīn)宗(zōng)教活动失控,后面从严防控(kòng)。日本疫情因“钻石公主号”扩散(sàn),出现小规模聚集性(xìng)感染,近期(qī)开始重视并采(cǎi)取措施。4、疫(yì)情是可以遏制的,中国和新加坡的成功经验为全球(qiú)燃(rán)起(qǐ)了希(xī)望。3月份日本、意大利、韩国、美(měi)国等国家的疫(yì)情更像中国(guó)1月底的情况,还在扩散和恐慌的状(zhuàng)态,国(guó)家从(cóng)不(bú)重视到重视,并开(kāi)始采取强力(lì)措施。早期疫(yì)情(qíng)失(shī)控(kòng)主要(yào)是因(yīn)为政府不够重视(shì),存在“超级感染者”,没有持(chí)续采取强制性(xìng)隔(gé)离措(cuò)施,政府在资源协(xié)调、社会动(dòng)员方面能(néng)力不足,口罩、检测试剂等医疗物资存在严重缺口,各州县各自为政,应对散(sàn)漫。

中国通过封城(chéng)、居(jū)家隔离、延(yán)迟(chí)复工复学、隔离(lí)密(mì)切(qiē)接触人群等阻断传染源(yuán)扩散和输(shū)入(rù),通过医(yī)疗驰援、物流驰援(yuán)等保障医疗民生运转,不仅快(kuài)速(sù)遏制了国内疫情,也为(wéi)全(quán)球抗疫(yì)争取(qǔ)了宝(bǎo)贵(guì)的时间窗口。新加(jiā)坡的做法主要包括:全力追(zhuī)踪传播(bō)链条、以财政补贴(tiē)鼓励疑似者尽快看病(bìng)、全力推动充分诊断(duàn)、强制居家隔(gé)离制度、避(bì)免大型聚集公众活动等。可以看(kàn)出(chū),中国和新(xīn)加坡采取的这些措施有赖于(yú)强大的政府、高效的民众(zhòng)执行(háng)力(lì)、科学的防疫体系、以及愿意付出较(jiào)大的短期代价换取(qǔ)长期的胜利。中国和新加坡快速遏制疫情的成功(gōng)经验(yàn)为全(quán)球燃起了希望(wàng),如(rú)果(guǒ)疫情严(yán)重的世界(jiè)各国政府采取上述有效措施,也有望能有效战(zhàn)胜疫情。5、疫情全球大(dà)流行可(kě)能会成为全球经济金融危机的导火索,高杠杆是风(fēng)险之源,美国股市泡(pào)沫和企业高债务是(shì)火药桶,可(kě)能(néng)成为风险(xiǎn)策源(yuán)地,情况(kuàng)比想(xiǎng)象(xiàng)中(zhōng)的(de)严重。

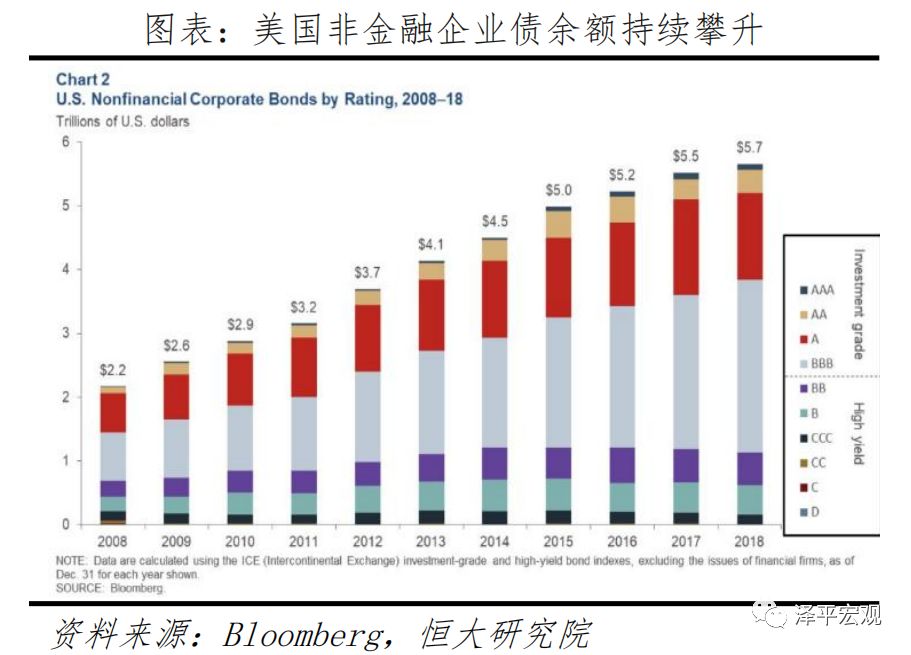

历史告(gào)诉我们,高杠杆是风险之源,哪里杠杆高哪里(lǐ)就藏着(zhe)脆弱性和(hé)风险(xiǎn)点。比如,2008年美(měi)国次贷危机时期的房地产、影子银行和大规模次级抵押贷款(kuǎn)证券衍生(shēng)品(pǐn),1998年(nián)亚洲金融风暴时期的外债和影子(zǐ)银行,1990年日(rì)本(běn)房地产泡(pào)沫危机(jī)时期的房地产和银行。2008年国际(jì)金融危(wēi)机至今,12年过去了,美(měi)国(guó)欧(ōu)洲主要靠(kào)量化宽松和超低(dī)利率,导致(zhì)资产价格泡沫、债务杠杆上升(shēng)、居民财(cái)富差距(jù)拉大、社会撕裂、政治观点极端化、贸(mào)易保护主(zhǔ)义盛行(háng)。全球金融市场雪崩,疫情只是(shì)导火(huǒ)索,根源是长期货币超(chāo)发(fā)下的经济、金融(róng)、社(shè)会脆(cuì)弱性。美国(guó)面(miàn)临股市(shì)泡沫、企业(yè)债务(wù)杠(gàng)杆、金融机构风险、社会撕(sī)裂四大(dà)危机。欧洲、亚(yà)洲等也面临同样的问题。在美国,长期(qī)低利率催(cuī)生(shēng)的股市(shì)泡沫和企(qǐ)业高债(zhài)务是当前最(zuì)脆弱的地方,可能成为这一轮金融危机的潜在引爆点,这(zhè)里面藏着的高杠杆高债务就(jiù)像(xiàng)火药(yào)桶,也是当前(qián)受疫情冲击最大的(de)。在长期低利率、货(huò)币超发和高管做大市值获(huò)得期权激励的驱动下,美国大量上(shàng)市(shì)公司通过发(fā)债加大(dà)杠杆进行股票回购和分红、推(tuī)升股价和估值(zhí),2008-2018年非金融企(qǐ)业债券(quàn)余额从2.2万(wàn)亿美元大(dà)幅升至5.7万亿(yì)美元,其中风险较高的BBB级企业债(zhài)增加了近(jìn)2万亿美元,占比(bǐ)从36.4%上升至47.4%。我(wǒ)们判断,这(zhè)一次全(quán)球金融危机,疫情是导火索,企业债(zhài)务危机和股市(shì)泡沫(mò)是(shì)引爆点,资产(chǎn)负债表衰(shuāi)退和债务-通缩(suō)循环是金融危(wēi)机向(xiàng)经济危机(jī)的传导机制,这就是经典金融(róng)周期中的“去杠杆”阶段。从金(jīn)融周期的角(jiǎo)度,这是一次总(zǒng)清算,该来的迟早会(huì)来。(参见《我们正站在(zài)全球(qiú)金融危(wēi)机的边(biān)缘》)这次(cì)不(bú)一样吗?历史不会简(jiǎn)单重复,但压着相似的韵脚。虽然这次引爆点不一(yī)样,但背(bèi)后(hòu)的金融(róng)危机根源和演化逻辑是一样的。

6、美联储屈从于政(zhèng)治压力all in,饮鸩止渴,美(měi)国的灯塔开始(shǐ)暗(àn)淡。面对疫(yì)情大(dà)面积扩散和金(jīn)融(róng)市场崩溃(kuì),这一次美联储(chǔ)再(zài)次祭出了应(yīng)对2008年国际(jì)金融危机的政策组合“零利率+QE”,这完全是饮鸩止(zhǐ)渴。

正确的应对方式是尽快控(kòng)制疫情,以短(duǎn)期代价换取(qǔ)长期胜利(lì),然后以财政政策为主、货(huò)币政策为辅来稳增长(zhǎng)。根据中国和新加(jiā)坡的成(chéng)功经验,面对疫(yì)情大面积爆发扩散,首先要控制疫情和恢复生产生活,提供(gòng)短(duǎn)期流动性和减(jiǎn)税,然后(hòu)再逐步刺(cì)激经济增长和(hé)就业。美联储(chǔ)直(zhí)接(jiē)货币大放水,步(bù)骤错(cuò)误(wù),从原来的自(zì)大不重(chóng)视到现在慌不择路。

我感觉(jiào),美国这么搞,贸(mào)易保(bǎo)护,货币大放水,政治被民粹主(zhǔ)义绑(bǎng)架,货币被政治绑架,是在走火(huǒ)入魔(mó),自废武功。以前(qián)市场(chǎng)经济、民主社会(huì)、美国梦、普世(shì)价值就像(xiàng)明灯(dēng)一(yī)样在(zài)过去(qù)一(yī)百年指引着人类文明前进的方向(xiàng),现(xiàn)在美国不再是灯塔,开始黯淡了。这届美联储不(bú)行,鲍威尔(ěr)all in很可(kě)能是(shì)屈从于特朗普的压力,美联(lián)储(chǔ)的独(dú)立性、尊(zūn)严(yán)和长期以来建立的民(mín)众信任,这(zhè)一次完全扫地。而且缺乏有效市场(chǎng)沟通,突然袭击式的大剂量政策药方把市场吓坏了,投(tóu)资者会猜测政府可能掌握(wò)更严峻(jun4)的情(qíng)况和数据。美联储(chǔ)主席也是一届(jiè)不如一届,上(shàng)世(shì)纪80年代(dài)沃尔(ěr)克(kè)巨人般(bān)的意志和信仰抗击通胀(zhàng)、树立了美元和(hé)美联储的信(xìn)任,格(gé)林斯潘(pān)尚能顺(shùn)势而为但要为货币(bì)超(chāo)发和次(cì)贷(dài)危机负一定责任,伯南克(kè)能够按照(zhào)教科书应对(duì)危机,耶(yē)伦更温和,鲍威尔(ěr)只(zhī)剩了顺从,缺乏(fá)专业自信和职业独立性。7、这(zhè)一次(cì)全球(qiú)疫情(qíng)大(dà)流行和(hé)金(jīn)融危(wēi)机,对中国可能(néng)蕴藏重大战略(luè)机遇。如果你干(gàn)正确的事(shì),运气就会在你这边。中国国(guó)运真(zhēn)好(hǎo),本来中美贸易摩擦,美国开始遏(è)制中(zhōng)国,新冷(lěng)战。但现在,美国一开始麻痹大意,现(xiàn)在(zài)疫情爆发,金融市场(chǎng)恐慌(huāng),自顾不暇,特朗普这次大选自身(shēn)难(nán)保。油价(jià)暴跌打击美国页岩油产业,而中国作(zuò)为(wéi)最(zuì)大的原油(yóu)进口国(guó),最受益。美联储大放水,中(zhōng)国搞新基建(jiàn),高下立判。这时候,你说要不要卖点美债(zhài),间(jiān)接干(gàn)预一下美国大(dà)选?当然,要防止美国通过货币放水(shuǐ)和美(měi)元(yuán)贬值剪羊(yáng)毛。我们建议未来应适当抛(pāo)售美债,减持美元资产,在全球大规模买入黄金、石油、天然气、铁(tiě)矿(kuàng)石、土地租(zū)赁权、农产品、海外(wài)高科技公司(sī)股票等。中国外债规模(mó)很低,没必要储备高达(dá)3万亿(yì)美元的外储,降到1.5万(wàn)亿基本够用(yòng)了,没必要为美国过度消费(fèi)和举(jǔ)债融资,过度持有只有零点几利息(xī)的(de)美国债券。而且中国吸(xī)收了1998年(nián)亚洲金(jīn)融风暴东南亚国家(jiā)的教训,一直对短期资本账(zhàng)户(hù)开放十分谨(jǐn)慎,关键时期可以动用临时资(zī)本管制。大国的宏观政策都是有很强外部性的,2008年四万亿大规模(mó)刺激(jī)计划间接救了美国(guó)。如(rú)果这次中国不跟,特朗普大(dà)选悬(xuán)了(le),更温和的拜(bài)登就有希望了(le)。8、在(zài)做好(hǎo)疫情防控和复(fù)工复产的(de)基础上,如(rú)果中(zhōng)国(guó)能推动以新基建和(hé)减税为主的财政政策,扩大开放,建设(shè)多层次资(zī)本(běn)市场,改善收入分(fèn)配和社会治理,国运来了。非常之时,必待非(fēi)常之(zhī)举,就像大萧条与罗斯福新政,滞胀与里根经济学,计划经济(jì)与邓(dèng)小平改革一样。要充分估计当前经济形势的严峻性,做好应对全球经济金融危机的(de)准备,化(huà)危为机,我们旗帜鲜明倡导“新(xīn)基建(jiàn)”、“以第二(èr)次(cì)入(rù)世的勇气推动改革开放”、“调节收入分(fèn)配、扩大中产、提振消费”。(参见(jiàn)《是该启动“新”一轮(lún)基(jī)建了》、《中国新基建研究报告》)这一次应对要以(yǐ)财(cái)政政策(cè)为主、货币政策(cè)为辅。以工代赈,比货币放水和发消(xiāo)费券(quàn)好。从(cóng)价值观上鼓(gǔ)励(lì)劳动,从效(xiào)果上有助于带(dài)动就业。中(zhōng)国无(wú)须跟随(suí)美联储大水漫(màn)灌,我们在疫情防控和复产复工上都走在全(quán)球前(qián)面(miàn),未(wèi)来最(zuì)主要是防范(fàn)海外(wài)疫(yì)情的二次输入(rù)风险,做好(hǎo)应对全球经(jīng)济金融危机的充分准备。最根本的是做(zuò)好自己的事,好运(yùn)自然来。新时代(dài)需要新(xīn)基建,“新基(jī)建”有助于惠(huì)民(mín)生、稳增长、补(bǔ)短板、调结构(gòu)、促创新(xīn),将点亮中国经济的未(wèi)来,提振各(gè)方信心,是应对疫情、经济下行和(hé)推动(dòng)改革(gé)创(chuàng)新的最(zuì)有效办法。启动“新”一(yī)轮(lún)基建(jiàn),关键在(zài)“新”,要用改革创新的方式推动新一轮基础设施建设,而不是简单重走老路,导致过(guò)剩(shèng)浪费和“鬼城”现象。“新”一轮基建主要应有(yǒu)五“新”:新的领域、新的地区、新的主(zhǔ)体、新的(de)方式,以(yǐ)及新内涵。支(zhī)撑(chēng)未来(lái)20年中国经济社(shè)会繁荣发展(zhǎn)的“新基建”是(shì)5G、人工智能、数据中心、互联网等科技创(chuàng)新领(lǐng)域基(jī)础设施,以及教育、医疗、社(shè)保等民生消(xiāo)费升级领域基础设施,具有很强(qiáng)的(de)带动效应、放大效应和乘(chéng)数效(xiào)应(yīng)。“新基建”,新未来(lái),新的发展理念(niàn)。要把好事办好,把握好节(jiē)奏和力度(dù),做好科(kē)学规划,防止“新瓶装旧酒”“重走老路”“四万亿(yì)重来”,避免沦为又一次纯(chún)粹货币超发的(de)饮(yǐn)鸩(zhèn)止渴。大家(jiā)发现我们(men)的观点经常与(yǔ)众不同,旗帜鲜明(míng),不(bú)随(suí)波逐流(liú),不模(mó)棱两(liǎng)可(kě),与学院派侧重于解释过去、过于(yú)学术(shù)不同,我(wǒ)们(men)强调研究的前瞻性和实(shí)战性。独(dú)立客观专业的研究是有(yǒu)价值的。

2019年底市场(chǎng)还在沉浸库存周期复苏(sū)的幻想(xiǎng)中(zhōng),认(rèn)为猪(zhū)通胀(zhàng)应(yīng)该(gāi)加息,我们提醒“充分估计当前经济(jì)形(xíng)势的严峻性”“经济企(qǐ)稳的基础并不牢固(gù)”“拿掉猪(zhū)以后都是通(tōng)缩”。

我们在2020年初旗帜鲜明倡(chàng)导“新基建”,提出“我们正站在全球金融危机的边缘”。引发社会各界大论战和资(zī)本市场较大反应(yīng)。

过去20年,我们形成了一套分析经济形势的框架体系(参考《大势研判》《新(xīn)周期:中国宏观(guān)经济理论与实战》《房地(dì)产周期》),先后预测了“新5%比(bǐ)旧8%好”“5000点不是梦”“改革牛”“海拔(bá)已高风(fēng)大慢走”“一线房价翻一倍”“新周(zhōu)期”。

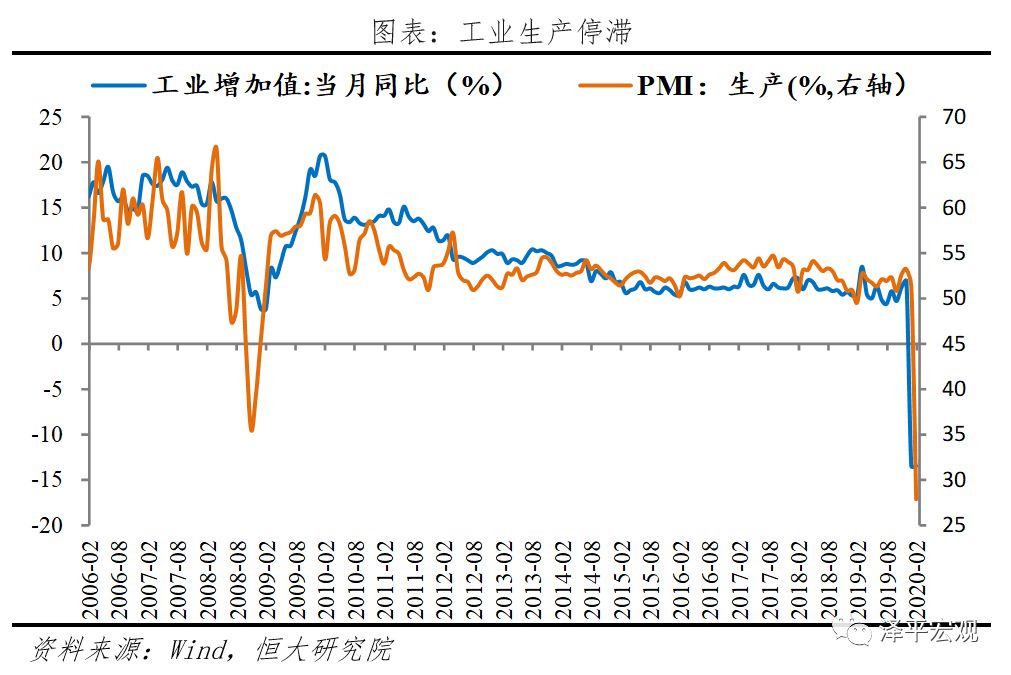

二、1-2月生产停滞,仅油气烟草两行(háng)业正增长(zhǎng)1-2月工业(yè)增加值同比-13.5%,较去年(nián)12月大幅(fú)下滑(huá)20.4个(gè)百分点(diǎn),创1990年公开数(shù)据以来的历史新低。出口交货值(zhí)同比(bǐ)-19.1%,下滑19.5个百分点。生产端(duān)暴跌与(yǔ)PMI生产(chǎn)分项和微(wēi)观数据相印证:1)1-2月挖掘机销量(liàng)同(tóng)比-37.0%,较(jiào)12月下(xià)滑(huá)62.8个百分点。2)六大集团发电(diàn)耗(hào)煤量同比-15.7%,下滑21.5个百分点(diǎn);2020年节(jiē)后前48天(tiān)日均六大电厂(chǎng)耗煤量仅(jǐn)相当于去年同(tóng)期的(de)72.2%。

41个大类(lèi)行(háng)业中仅(jǐn)油气(qì)开采和烟草2个行业增加值同(tóng)比正增长(zhǎng),612种(zhǒng)产品中仅79种(zhǒng)产品同比(bǐ)增长,部分高技(jì)术(shù)产品保持较快增长。而在(zài)去年12月,41个行业(yè)中有33个正增长,605种产(chǎn)品有365种正增(zēng)长。1)1-2月汽车工业重回负增长(zhǎng),同(tóng)比-31.8%,较12月大幅下滑(huá)42.2个百分点。分车型产量(liàng)看(kàn),SUV、轿车和新能源车(chē)产量同(tóng)比分别为-41.3%、-49.8%和-62.8%。2)出口相关产(chǎn)业(yè)电气机(jī)械、金属(shǔ)制品、通用设(shè)备、专用设(shè)备、橡胶塑(sù)料和(hé)纺织工业增加值同比分别为-24.7%、-26.9%、-28.2%、-24.4%、-25.2%和-27.2%,分别下滑37.1、33.2、33.1、30.9、28.9和27.4个百分点。3)钢(gāng)铁有色等(děng)连续生产(chǎn)型行业降幅稍小。有色和黑色金属冶炼同比分别为-8.5%和-2%,分(fèn)别下滑13.5和12.7个百(bǎi)分点。4)疫情提振医疗防护和生活物资需求,口罩、发酵(jiào)酒精产(chǎn)量同比(bǐ)分别为127.5%和15.6%,冻肉和方便面同比(bǐ)分别为(wéi)13.5%和11.4%。5)部分高技(jì)术(shù)产(chǎn)品智能(néng)手表、智(zhì)能手环、半导体(tǐ)分立器件和集成电路产量同(tóng)比分别(bié)为119.7%、45.1%、31.4%和(hé)8.5%。分地(dì)区看,东部、中部(bù)、西部和东(dōng)北地(dì)区同比分(fèn)别为-16.9%、-16.7%、-7.6%和-11.5%,分(fèn)别较12月下降23.8、23.4、15.4和20.5个百分点。

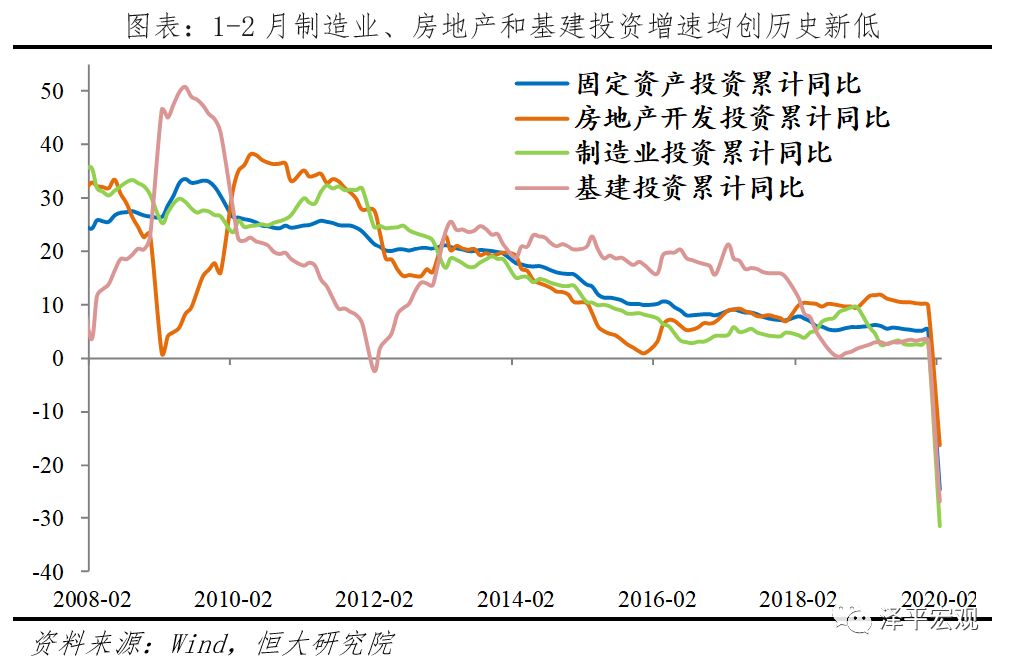

固定资产投(tóu)资(zī)增速创历史(shǐ)新(xīn)低(dī),民(mín)间(jiān)投资下滑幅度(dù)更大。1-2月固(gù)定资产投资累计同比-24.5%,较(jiào)去年全年下滑29.9个百分点,较去(qù)年12月当月同比下滑36.3个百分(fèn)点,创历史(shǐ)新低。分产业看,第一、二、三产业投(tóu)资同比(bǐ)分别为-25.6%、-28.2%、-23.0%,分别较去(qù)年全年(nián)下滑26.2、31.4、29.5个百分点。分地(dì)区看(kàn),东部、中部、西部、东北(běi)地区同比分别(bié)为 -20.2%、-32.7%、-25.0%、-18.9%,分别较去年(nián)全年下(xià)滑24.3、42.0、30.6、21.9个(gè)百分点(diǎn)。从投(tóu)资主体看,民间(jiān)固(gù)定资产投资同比-26.4%,较去年全年下(xià)滑31.3个百分点,下滑幅度大(dà)于(yú)整体(tǐ)。

四(sì)、地产(chǎn)投资暴跌,销售冰封,房企资金紧张

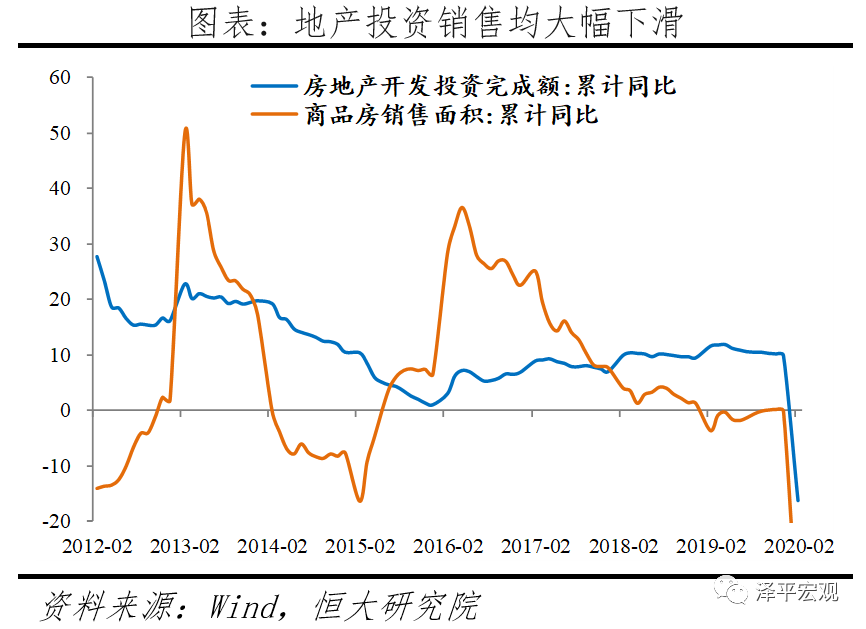

1-2月全国(guó)商品(pǐn)房(fáng)销售面积同比为-39.8%,较去(qù)年12月当(dāng)月同比下滑38.2个百分点。分城(chéng)市看,二三线城市销(xiāo)售(shòu)回落幅(fú)度(dù)大于一线城(chéng)市,一、二、三线城市(shì)销售同比分(fèn)别为-33.0%、-38.5%和-44.1%,分别较12月下滑19.6、37.2和42.5个百分点。分(fèn)地区看,1-2月东部(bù)、中部(bù)、西部和(hé)东(dōng)北(běi)地区商品房销售面积累计同比分别下降34.9%、45.2%、41.3%和41.0%,分(fèn)别较(jiào)去(qù)年全年下滑33.4、43.9、45.7和35.7个百分点(diǎn)。房企(qǐ)到位资金大幅下滑(huá),资金流紧张。1-2月房企到位资金累计同比-17.5%,较12月下(xià)滑31.3个百分点,其中国内贷款、定金及预收(shōu)款、个人按揭贷(dài)款累计同比(bǐ)分别下降8.6%、23.9%和12.4%,分(fèn)别下滑(huá)9.5、41.1和38.7个百分点。

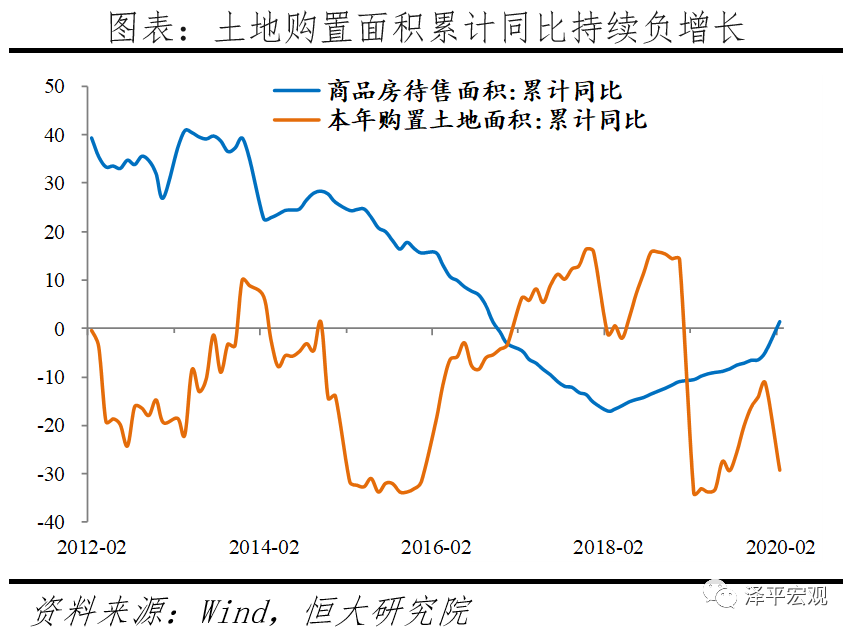

1-2月房地产投(tóu)资累计(jì)同(tóng)比-16.3%,较去年12月下滑23.7个百分点,创历史新(xīn)低。1)土地(dì)购置负增长,但(dàn)土(tǔ)地溢价率较去年三四季度有所恢复。部(bù)分百强企业前(qián)两月在土地市场零投资,1-2月土地购置面积累计同比-29.3%,较(jiào)去年12月(yuè)下滑36.8个百分点。据(jù)中指院数据(jù),1-2月300城土地平均成交(jiāo)溢价率分别为11.6%和11.1%,而(ér)去(qù)年三四季度(dù)分(fèn)别为10%和(hé)9%,300城住宅用地(dì)流拍面(miàn)积减少37%。2)新开工、竣工增速(sù)均暴跌。1-2月新开(kāi)工(gōng)面积、施工面积、竣工面积累(lèi)计同比分别为-44.9%、2.9%、-22.9%,分别较12月下滑(huá)52.3、6.2和43.1个百分(fèn)点(diǎn)。3)库存去化速度放缓,但(dàn)仍处历史低位(wèi)。1-2月商品房待(dài)售(shòu)面积累(lèi)计同(tóng)比为1.4%,较12月上升5.2个百分点,但由于此前(qián)库(kù)存去化充分,当前商品房(fáng)待售面积仍(réng)为(wéi)近五年低位水平(píng)。未来复工推进、地产销售复苏、加快期房竣工和(hé)旧(jiù)改等,将(jiāng)托(tuō)底(dǐ)房地产投资。

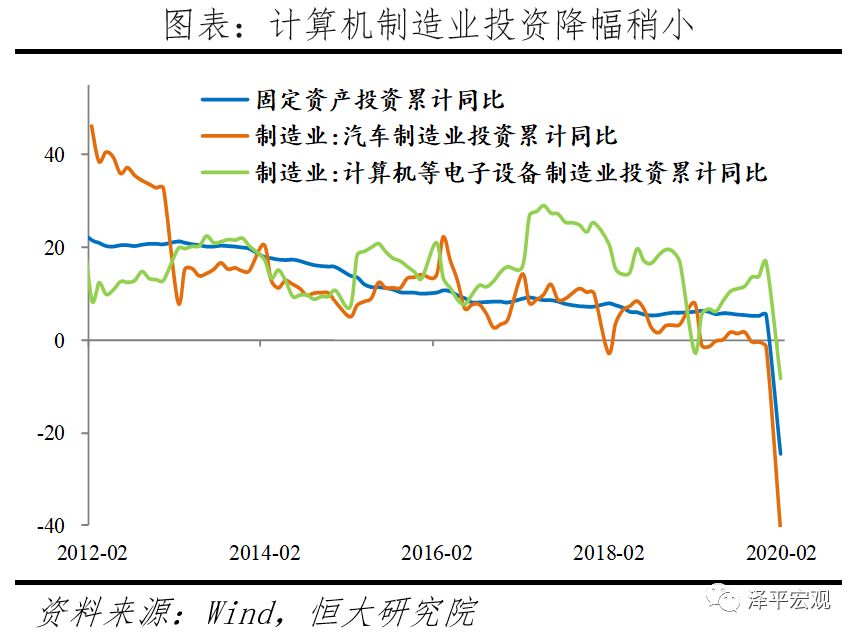

五、制造业投资暴(bào)跌,高技术投(tóu)资下滑稍小(xiǎo)1-2月制造业投资累(lèi)计同比-31.5%,较(jiào)去年12月(yuè)当月同比下滑40.7个百分点,创历史新低。分(fèn)行业看,中游(yóu)装备加工类行业和下游消费品类(lèi)行业是主要拖累,农副食(shí)品(1-2月累(lèi)计同比(bǐ)-38.9%)、食品(-35.1%)、纺织(-44.0%)、金属(-38.1%)、通用设(shè)备(-40.1%)、汽车(-41.0%)等行业投资下滑幅度大(dà)于制造(zào)业投资整体。高技术产业投(tóu)资同比-17.9%,降幅低于(yú)整体6.6个百分点,其(qí)中高(gāo)技术制造业、高技术服务业投资分别为-16.5%、-20.8%。

近期,货币财(cái)政政策出台(tái)缓解企业融(róng)资及税费压力。2月17日MLF利率下调10BP,3月16日实行普惠金融定向(xiàng)降准0.5至1个百分点,2月20日财政部发布阶(jiē)段性减免企业社保费、医保(bǎo)费(fèi)和缓缴住房公积金相关(guān)事(shì)项(xiàng),3月4日(rì)中央(yāng)政治局会议(yì)强调“加快5G网络、数据中心等新型基础设(shè)施建设(shè)进度”,将为制造(zào)业优化升级创造机遇、带来通(tōng)讯、计(jì)算机和电子等相关行业市场(chǎng)需求,央行先后下调MLF/OMO政策利率、LPR、设立再贷款再贴(tiē)现,财政(zhèng)部减免企业社保税费等政策,将缓(huǎn)解企业生存(cún)压(yā)力。

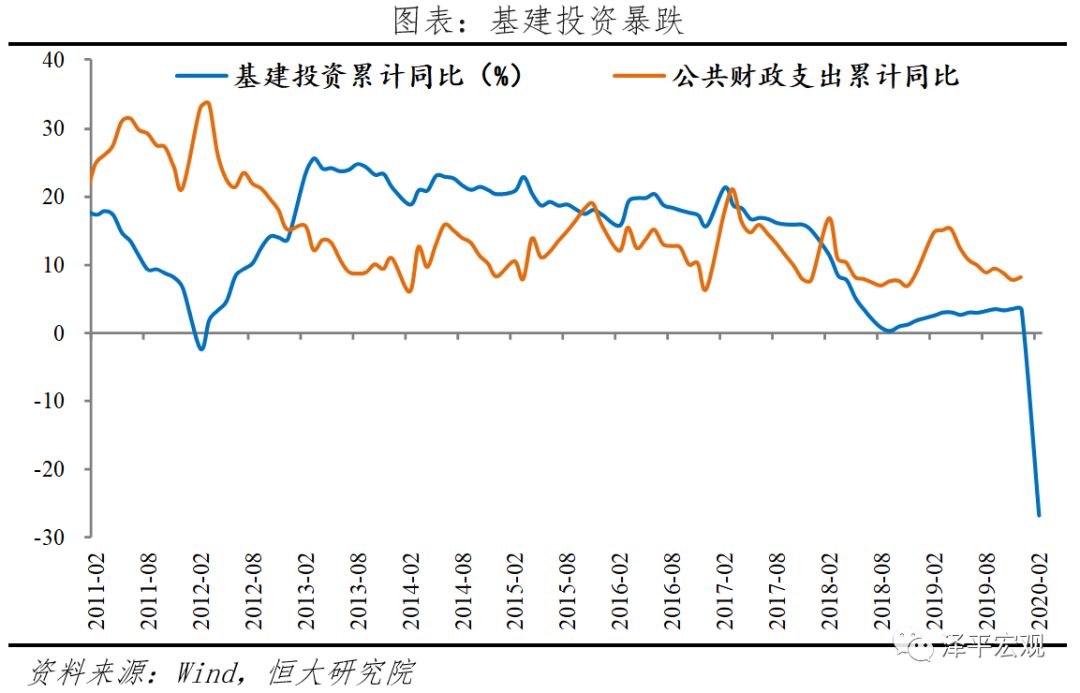

六、基(jī)建(jiàn)投资暴跌,中央密(mì)集点名新基(jī)建1-2月基(jī)建增(zēng)速暴跌,创历史新(xīn)低(dī)。1-2月基建(含水电燃气)投资同比(bǐ)-26.9%,较(jiào)去(qù)年12月下滑28.9个百分点。其中,铁(tiě)路运输业、道路运(yùn)输业、道路运输业、公共设施管理业累计(jì)同比分别为-31.7%、-28.9%、-28.5%和-32.1%,分别下(xià)滑31.6、37.9、29.9和32.4个百分点(diǎn);水电燃气业累计同(tóng)比(bǐ)-6.4%,下滑(huá)18.5个百分点。

近期专项债(zhài)发(fā)行提速(sù)、中央密集点名新基建、各省密集出台重点项目计划,后(hòu)续基建投资尤其新基(jī)建有望成(chéng)为稳投资稳增长支撑(chēng)。第一,2020年初专项债发行提速。截至2月底,2020年(nián)共(gòng)发行地(dì)方债券12230亿元,全部为新增债券,完成(chéng)中央提(tí)前下(xià)达额度(18480亿元)的66.2%。第二,3月4日中央政治局常委会议(yì)再次点名要求(qiú)加(jiā)快新基建建(jiàn)设进度。新基建在2018年12月中央经济工作会议被第一次提及,2019年(nián)写入国务院政府工(gōng)作报(bào)告,在(zài)2020年1月13日国务院常务会议、2月(yuè)14日(rì)中央深(shēn)改委(wěi)会议均被提及。第(dì)三,2-3月(yuè)各省推(tuī)出并(bìng)集中开工一批重点项目,截(jié)至(zhì)3月15日(rì)已有(yǒu)29个省份出台重点项目计划,项目规模超(chāo)过47万亿(yì)元(非一年(nián)投资(zī))。

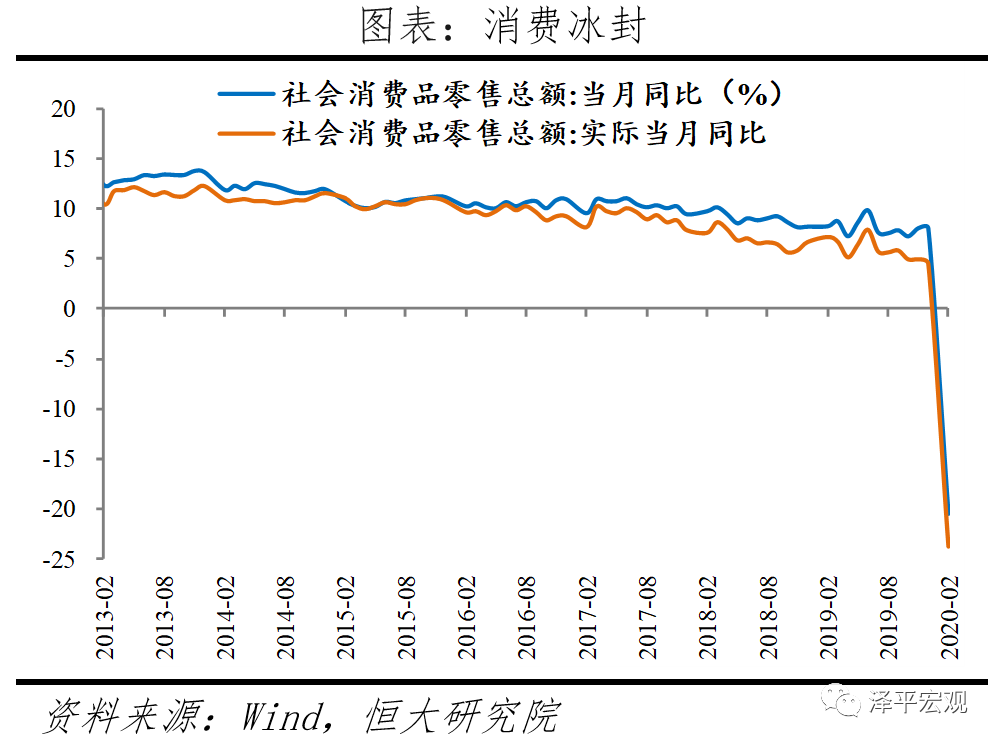

七、消(xiāo)费冰封,失业率攀(pān)至新高消费冰(bīng)冻,仅粮油食品、饮料、药品等少数维持正增长(zhǎng)。1-2月社会消费品(pǐn)零售总额名(míng)义和实际(jì)增速分别为(wéi)-20.5%和-23.7%,分别较去年12月大幅下滑(huá)28.5和28.2个百分点,均创1995年公开数(shù)据以来的历史新低;除(chú)汽车(chē)外社会消费品零(líng)售额同比-18.9%,下滑19.7个百分点。从消费品类看,餐饮消费接近腰斩,汽(qì)车、石(shí)油及制品和地产相(xiàng)关消费品(pǐn)大(dà)幅下(xià)滑(huá),粮油食品类消费(fèi)保持(chí)增长。1)1-2月餐(cān)饮和商(shāng)品消费同比分别为-43.1%和(hé)-17.6%,分(fèn)别较(jiào)12月(yuè)下滑52.2和25.5个百分点。2)因出行(háng)需求(qiú)大幅减少,汽(qì)车、石(shí)油及制品消费同比(bǐ)分别为-37.0%、-26.2%,分别(bié)下滑38.8和30.2个(gè)百分点。3)家具、家用电器(qì)和建筑(zhù)装潢材料消费增速分别为-33.5%、-30%和-30.5%,分别下滑35.3、32.7和31.1个百分(fèn)点。4)升级类消费(fèi)品珠宝(bǎo)、服装(zhuāng)和化妆品(pǐn)类消费同(tóng)比(bǐ)分别为-41.1%、-30.9%和(hé)-14.1%,分别下(xià)滑44.8、32.8和26个百分点。5)实物(wù)商品网上零(líng)售(shòu)额增速3%,较(jiào)2019年下滑16.5个百分点。其(qí)中,吃(chī)、穿、用类增速分别为(wéi)26.4%、-18.1%、7.5%,分别下滑4.5、33.5和12.3个百分点;必需消费品粮油食品类消费(fèi)增速9.7%,与(yǔ)12月持平。从消费区域看,城(chéng)镇和(hé)农村消费增速分别(bié)为-20.7%和(hé)-19%,分(fèn)别较12月下滑28.5和28.1个百分点。

就业压力凸显,亟待稳增长稳就业(yè)。2月城镇调查(chá)失业率(lǜ)6.2%,较12月上升(shēng)1个(gè)百分点,攀至历史新高;1-2月城(chéng)镇新增就业人数(shù)同比-37.9%。其中(zhōng),批发和零(líng)售业、住宿和(hé)餐饮业、交通(tōng)运输仓(cāng)储(chǔ)和邮政业、文化体育和娱乐业(yè)等服务业行业就业人数减少较多。近期加速稳岗返还政策落地,据(jù)人力资源社会(huì)保障部数据,已向47万户企业发放稳岗返还112亿元,惠及职(zhí)工2426万(wàn)人。

八、出口暴(bào)跌,未(wèi)来将(jiāng)有(yǒu)所回升(shēng)但仍承压

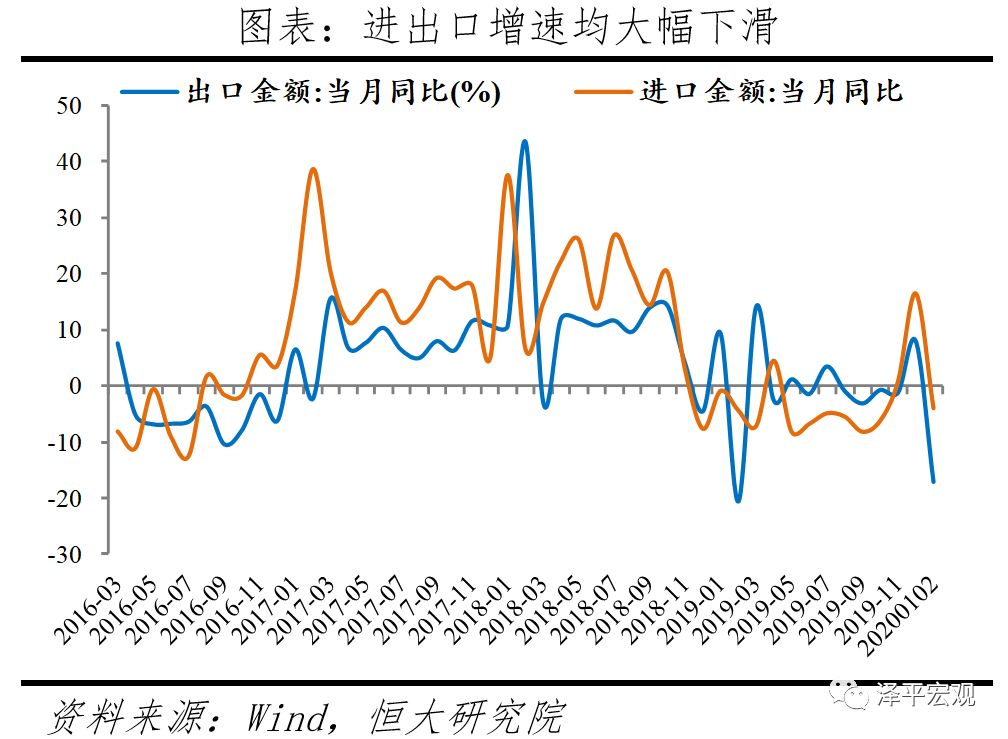

出(chū)口大幅下滑,主因疫情(qíng)导致部分国家(jiā)对华贸易管制以及国(guó)内企业延迟复工;进口增速下(xià)滑幅(fú)度不及(jí)出口,贸易差额由正转负。1-2月中国出口(以(yǐ)美元计(jì))累(lèi)计同比(bǐ)-17.2%,较去年12月下(xià)滑(huá)25.1个百分点;进口(kǒu)(以(yǐ)美元计)累计同(tóng)比(bǐ)-4.0%,下滑20.5个百分(fèn)点;贸易差额-71亿美元,减少543.1亿(yì)美元。出(chū)口方面,对主要地区均不同(tóng)程度下滑,劳动密(mì)集型(xíng)产品(pǐn)出口下(xià)滑幅度最大。1-2月中国对美国、欧盟、日本、东盟(méng)、中国香(xiāng)港(gǎng)和韩国(guó)的出口累计同(tóng)比分别为-27.7%、-18.4%、-24.5%、-5.1%、-20.4%和(hé)-18.6%,均较去年12月下滑10个百分点以(yǐ)上(shàng);七大(dà)劳动密集型产品(pǐn)、机电产品(pǐn)和高(gāo)新技术产品(pǐn)出口累计同(tóng)比(bǐ)分别(bié)为-26.3%、-16.2%和-15.2%,均下滑15个百分点以上。进口方面(miàn),大宗(zōng)商品进口同比较上月上升。1-2月农产品、机电产品、高新技术产品进口累计(jì)同比分别为5.1%、-7.4%、-5.4%,均较12月下滑20个百(bǎi)分点(diǎn)以上;大宗商品进(jìn)口累计同比(bǐ)为15.0%,较12月上升3.8个百分点(diǎn)。

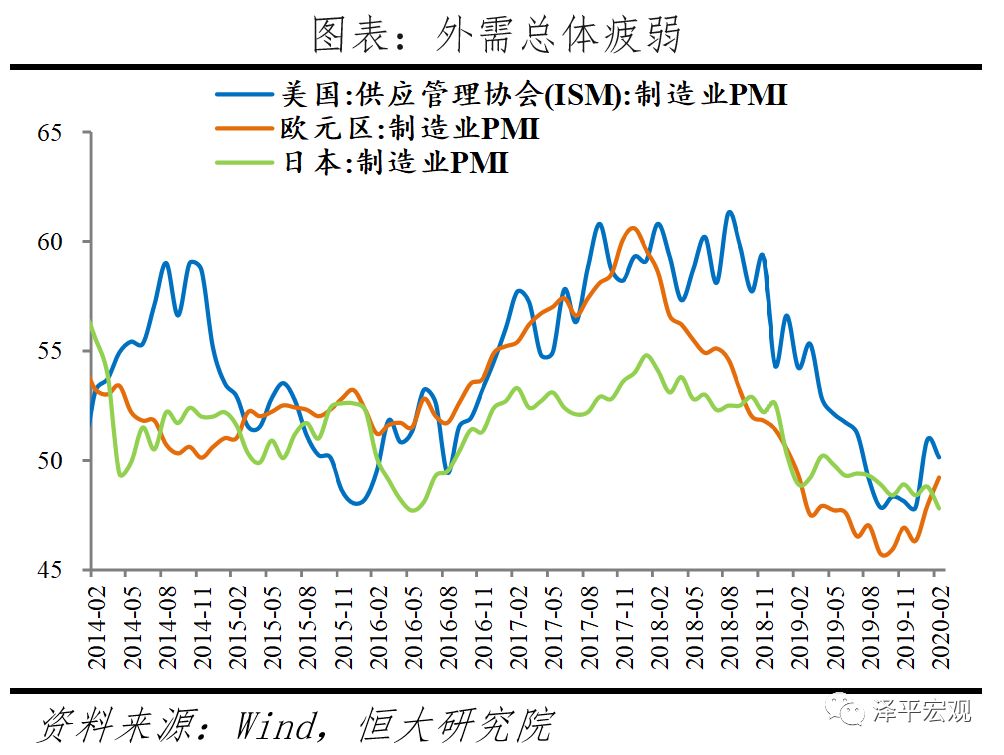

未(wèi)来出(chū)口增速将随着企业(yè)复产(chǎn)有所回升,但受全球经济下行叠加疫(yì)情蔓延、中美贸易摩(mó)擦不确定性等影响仍将承压,进口或因(yīn)承诺增(zēng)加自(zì)美进口(kǒu)、关税下调将(jiāng)有所(suǒ)上(shàng)升。1)全球经济下行(háng)叠加(jiā)疫情冲击。2月全(quán)球制造(zào)业PMI(47.2%)较1月下行(háng)3.2个百分点(diǎn),创2009年以来新(xīn)低,美、欧、日制(zhì)造业PMI分(fèn)别为50.1%、49.2%和47.8%,OECD综合(hé)领先(xiān)指数自2018年11月以来持续(xù)低于100。疫情全球大(dà)流行引发(fā)全球金融海啸,近期欧美多国股市连续暴跌,全球产业链受冲击明显。2)中美贸易(yì)摩(mó)擦仍有不(bú)确定性。近期特朗普重心在疫(yì)情和选举上,对中美贸易(yì)关(guān)注暂时减少,第二(èr)阶段(duàn)谈判暂缓;但无论谁最终当选美国总(zǒng)统,对华遏制局面(miàn)均难以改变。九、社融数据不及(jí)预期,信贷结构恶化,短期融资占比大(dà)幅上行

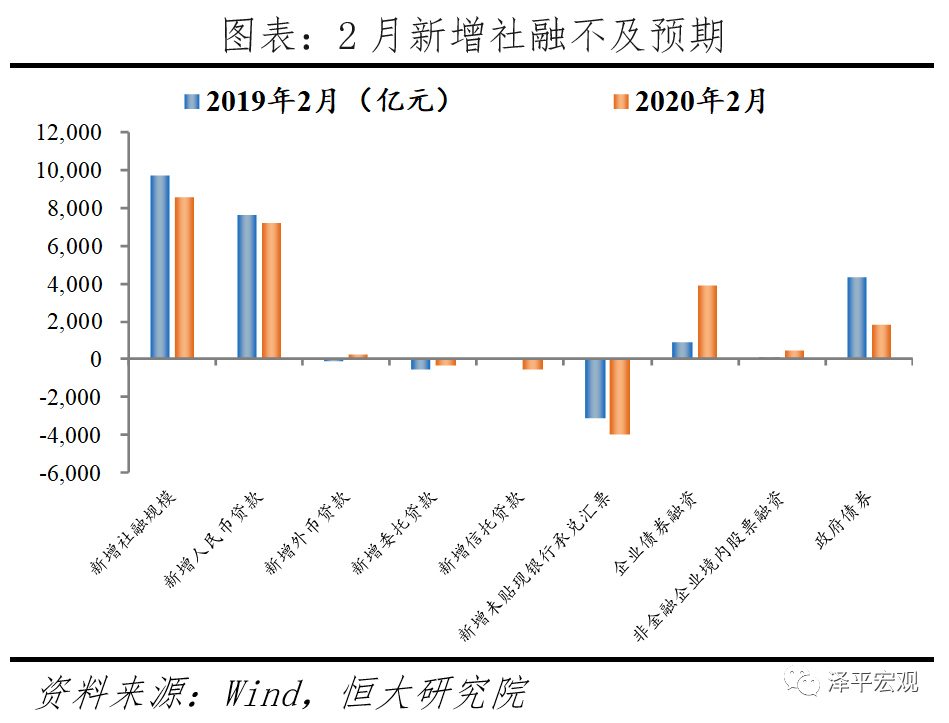

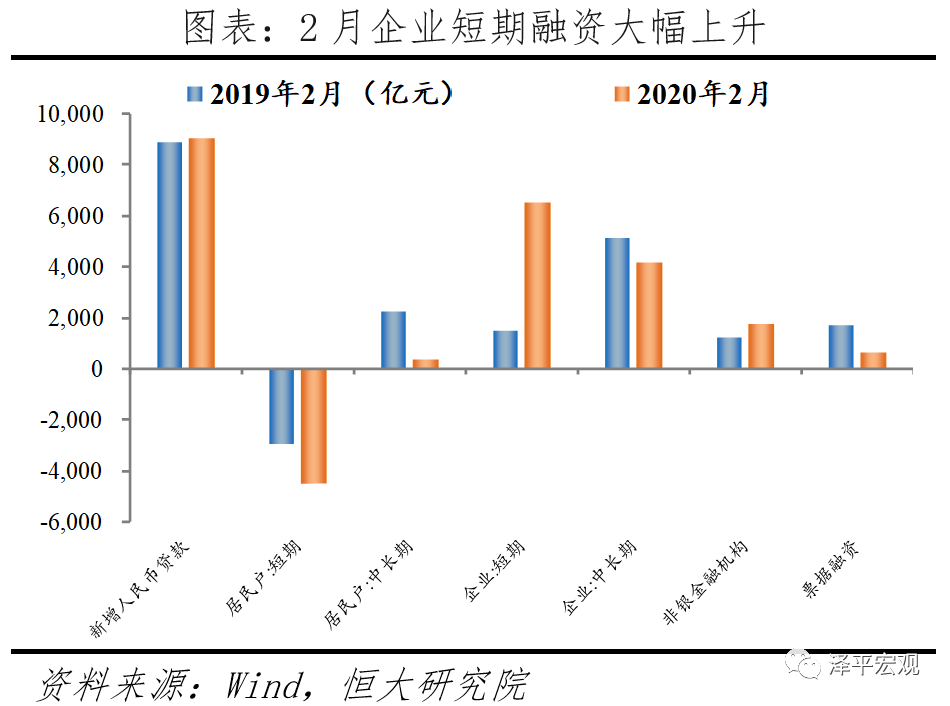

2月社融同比少增(zēng)1111亿(yì)元,政府债券、非(fēi)标融资(zī)是主要拖累,企业债(zhài)构成主要支撑。从(cóng)总量看,1-2月合(hé)计新(xīn)增社融5.92万亿元,同比多增2717亿(yì)元;2月末社会融资规(guī)模存量(liàng)同比10.7%,与1月持平。从社(shè)融结构看,政府债券方面,2月新增1824亿元,同(tóng)比(bǐ)少增2523亿元,主要受统计口径(jìng)影响。表外(wài)融资方面(miàn),未贴现票据大幅减少3961亿元(yuán),同(tóng)比多减(jiǎn)858亿(yì)元,反映(yìng)企业(yè)开票意愿低。信托贷款同比多减503亿元(yuán),主要(yào)受实(shí)体融资(zī)需求下(xià)滑、机构现场(chǎng)调查等业(yè)务(wù)延期影响。企(qǐ)业债方面,2月新增3860亿元,同比大幅多增2985亿元,主因(yīn)银行间市场流动(dòng)性充(chōng)裕、信用债发行利率下行明(míng)显、战疫(yì)相关债券发行提速。信贷(dài)方面,金融机(jī)构口径下同比微增199亿(yì)元,主因央行(háng)加大(dà)基础货(huò)币投放、银行抗疫信贷加速投放。从信贷结构看,疫(yì)情冲击企业长期投资(zī)需求(qiú)下滑,短期(qī)融资占(zhàn)比大幅上升(shēng)。2月新增企业贷款1.13万亿元(yuán),同比多增2959亿元,其中(zhōng)短期(qī)贷款大幅多增5069亿元(yuán),中长(zhǎng)期贷(dài)款、票据融资分(fèn)别少增(zēng)970、1061亿元。2月居(jū)民贷(dài)款减少(shǎo)4133亿元,同比多(duō)减3427亿元,主(zhǔ)要受居民消费娱乐(lè)及(jí)购房活(huó)动停滞(zhì)影(yǐng)响。

2月(yuè)M2同比增速8.8%,环比回(huí)升0.4个百分点,原因在于基础货(huò)币投放量(liàng)大幅增加(jiā)。从M2构成看,2月企(qǐ)业(yè)存款(kuǎn)增加2840亿元,同比大幅多增1.48万(wàn)亿元,主要因企(qǐ)业贷款多增派生(shēng)存款,叠加去年春节影响下低基数效应。居(jū)民存款减少1200亿元,同比(bǐ)大幅多减(jiǎn)1.45万亿元(yuán),主(zhǔ)要因居民贷款同比下滑明(míng)显(xiǎn)、部分企业受复工推(tuī)迟(chí)影(yǐng)响(xiǎng)降(jiàng)薪或延迟工资发放、股(gǔ)市(shì)理财等分流居民存款(kuǎn)。财(cái)政存款增加(jiā)208亿元(yuán),同比少增(zēng)3034亿(yì)元,支(zhī)撑M2增速回升。非银(yín)金融机(jī)构存款增加4924亿元,同比少(shǎo)增1833亿元,居民存款通过购买基金(jīn)、理财等金融产(chǎn)品向(xiàng)非银转化。M1同比(bǐ)增速4.8%,较1月回升4.8个百分点,主要为春节效(xiào)应(yīng)消失后的自然回升。

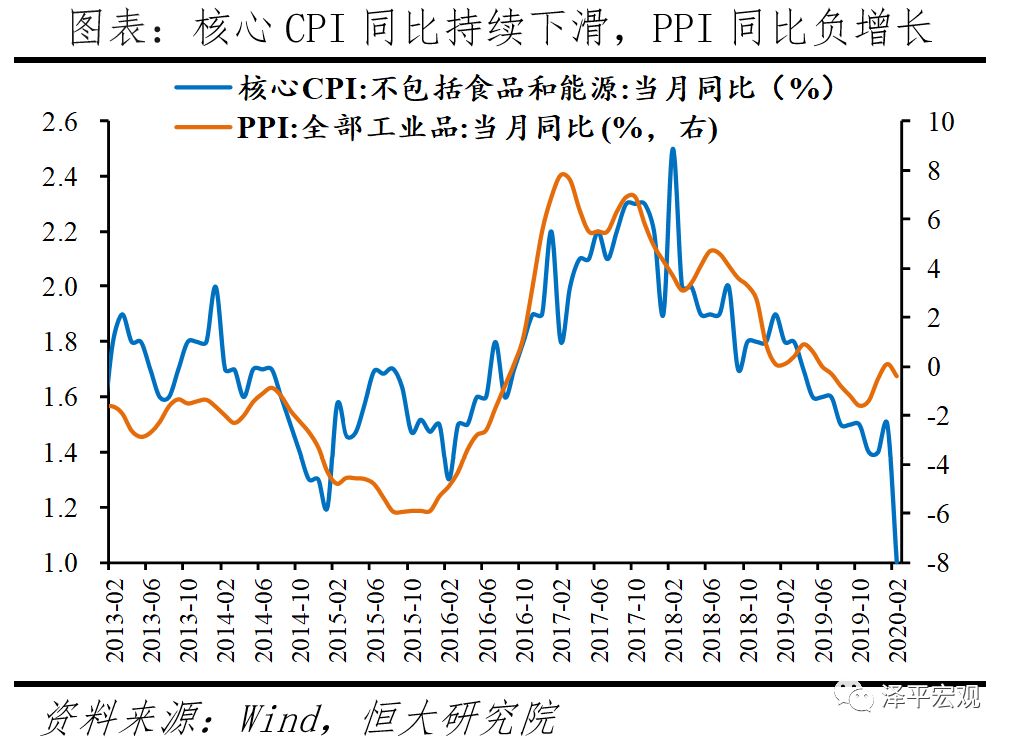

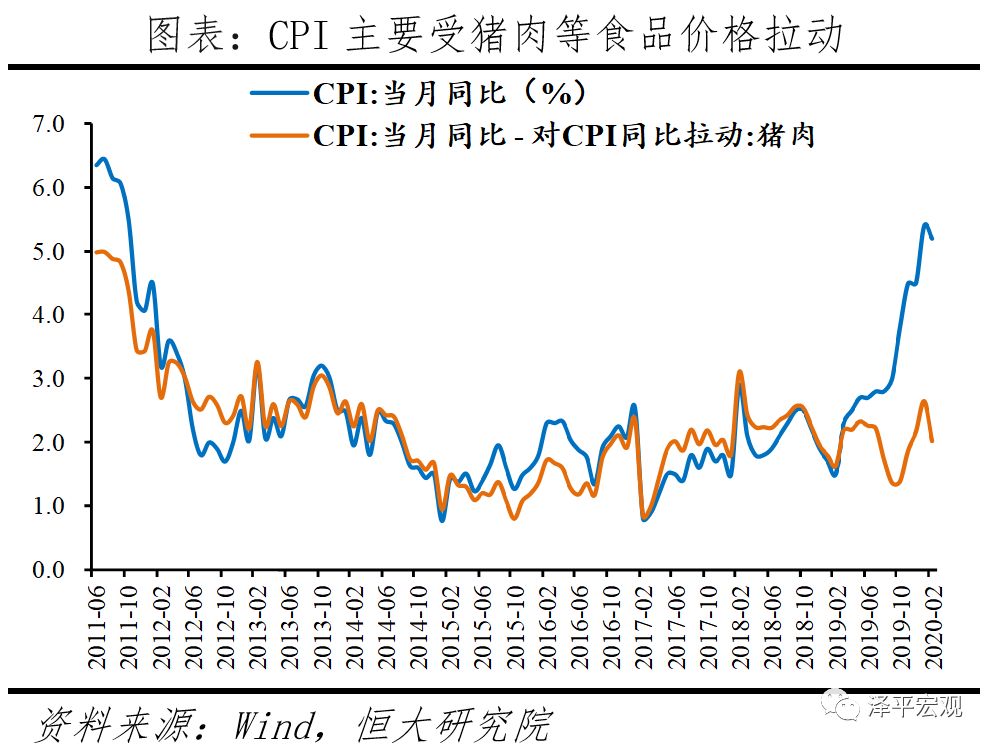

十、疫情和食品价格推高(gāo)CPI,需求下滑(huá)、油价大跌(diē)致PPI同比转负,通缩(suō)压力明显2月CPI同比增(zēng)长5.2%,环比增长0.8%,主要受疫情和(hé)食品价格影响;但核心CPI仅同比增(zēng)长1.0%,环(huán)比增长-0.1%。一方面,疫(yì)情导致交通(tōng)管控、物流不畅、工人短缺、成本上升(shēng)、企业和市场(chǎng)延期开工开市,难以及(jí)时(shí)满(mǎn)足市场需求;另一方(fāng)面,部分居民存在抢购和(hé)囤货行为,短期(qī)内快速推升需求(qiú)。2月(yuè)食品烟酒类价格同比上涨16%,影响CPI上涨约(yuē)4.8个百分点。其中猪肉、鲜菜价格同比(bǐ)分别(bié)上涨135.2%、10.9%,分(fèn)别(bié)影响CPI上涨约3.2、0.3个百分点。此外,受疫(yì)情影响,医疗(liáo)保(bǎo)健价格(gé)同比上涨2.2%。

2月PPI同比下降0.4%,环比下降0.5%,重回负增长。受疫情(qíng)冲击,大(dà)量企业停工(gōng)停产,需求下滑,PPI同比由正转负。但是医疗防(fáng)护物(wù)资需求上升,同时因(yīn)原材料价格(gé)上(shàng)涨、物流成本上(shàng)升(shēng)等(děng)因素,2月医药制造业价格环比上涨(zhǎng)0.3%,其中消毒产品(pǐn)价(jià)格上涨14.8%,卫生材料(liào)价格上涨1.5%。受国(guó)际(jì)原油价格(gé)大幅下(xià)降(jiàng)影响,石油和天然气开(kāi)采业(yè)价格由上月上涨4.3%转(zhuǎn)为下降11.0%,石(shí)油(yóu)、煤炭及其他燃(rán)料加(jiā)工业价格由上涨1.8%转为下降(jiàng)4.4%。

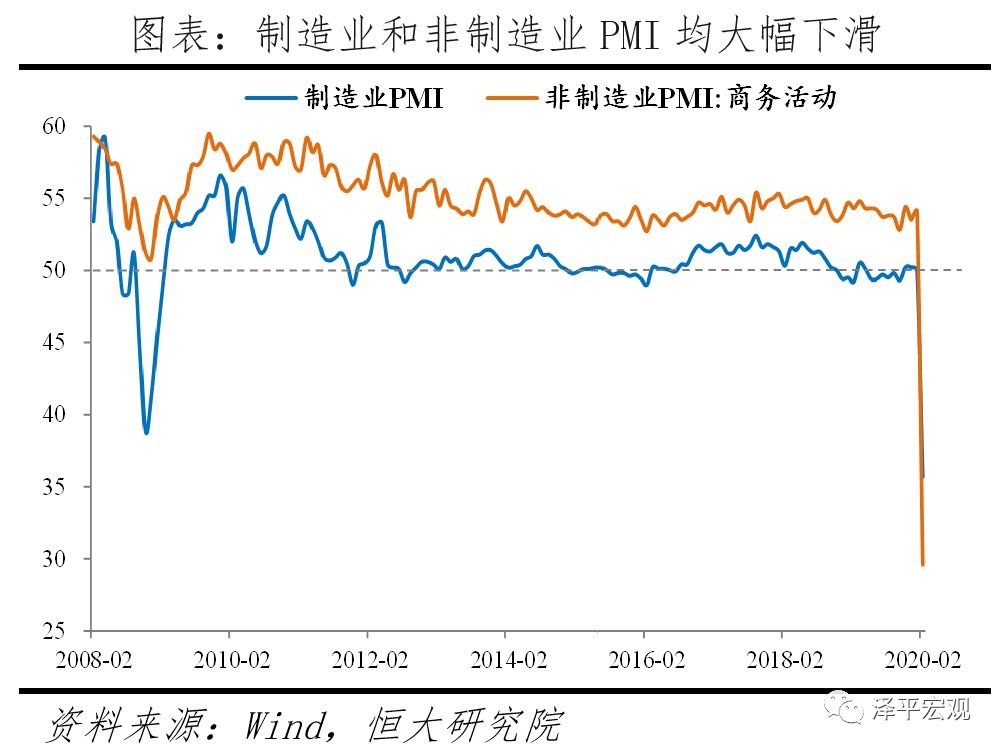

十一、PMI创历史(shǐ)新低,服(fú)务业(yè)受冲击更大

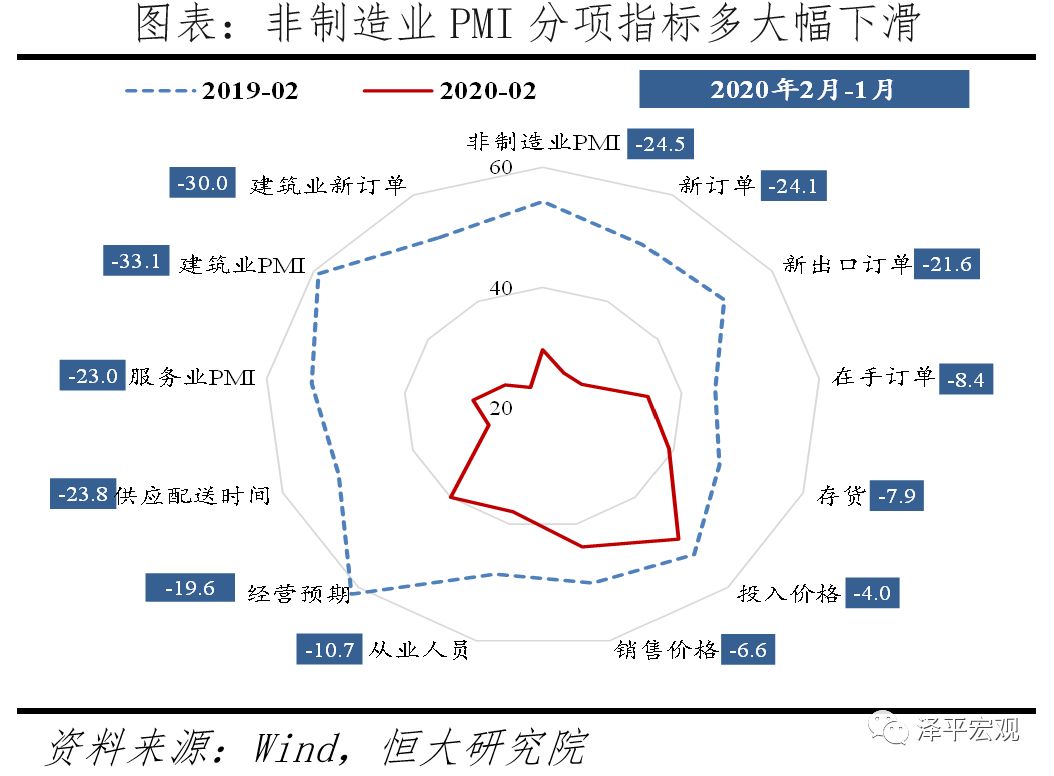

2月制造业(yè)PMI指数(shù)为35.7%,较上月(yuè)大幅下滑14.3个百分点,低于2008年11月全球金融危机时的38.8%。分(fèn)项来(lái)看:1)生(shēng)产放缓。2月PMI生产指数为(wéi)27.8%,较上(shàng)月大幅下(xià)滑23.5个百分点(diǎn),与疫情冲击下企业延迟复工、生产停滞(zhì)有关(guān)。2)内外需求疲弱。2月新订单(dān)和新出口订单指数分别为29.3%和28.7%,分(fèn)别(bié)较上月大幅下滑(huá)22.1和20.0个百分(fèn)点。3)价格指(zhǐ)数(shù)下滑,企(qǐ)业亏(kuī)损和通缩风险加大。2月原材(cái)料和(hé)出厂价格指(zhǐ)数分(fèn)别为(wéi)51.4%和44.3%,较(jiào)上月分别下滑2.4和4.7个(gè)百(bǎi)分点。出(chū)厂价(jià)格和原材料价格指数差值(zhí)扩大,中下游企业盈利压力加大。4)采购量和经营预(yù)期指(zhǐ)数大幅下滑,原材料(liào)库存大降、产成品(pǐn)库存积压。2月(yuè)原材料库(kù)存指数较(jiào)上月下滑(huá)13.2个百分点,后期(qī)有较(jiào)强补库存需求(qiú);产成(chéng)品库(kù)存指数较上(shàng)月上(shàng)升0.1个百分点,反映疫情期间物(wù)流堵(dǔ)塞、消费放缓导致的库存积压。5)大(dà)中(zhōng)小型企(qǐ)业PMI均大(dà)幅下(xià)滑,中小企业受(shòu)冲击更大。2月大(dà)中(zhōng)小型(xíng)企业(yè)PMI指(zhǐ)数分(fèn)别(bié)为36.3%、35.5%和34.1%,较上月分别下滑14.1、14.6和14.5个百分(fèn)点。2月(yuè)非制造业商务活动指数大(dà)幅下滑24.5个百分点至(zhì)29.6%,远低于2008年金融危机的50.8%。1)服务业整体受(shòu)冲击(jī)更严重,服务业商务活动指数为(wéi)30.1%,比上月下滑23.0个百分点,21个(gè)行业中19个收缩,交通、餐饮、旅游受损大,在(zài)线办公和娱乐受(shòu)益。2)建筑业(yè)活动大(dà)降,但预期相对(duì)较好,市场对复工和(hé)基建期望高。建筑业商务活动指数和新订单(dān)指(zhǐ)数分别(bié)为26.6%和23.8%,较上月下降33.1和30.0个百分点。土木工程建筑业(yè)业务活动预期指(zhǐ)数为51.8%,保(bǎo)持在临界点以上。